Entre fragmentation et révolution de l’IA : investir dans un monde en pleine mutation

Les hypothèses relatives aux marchés de capitaux de Fidelity International offrent des prévisions de rendement, de volatilité et de corrélation pour diverses catégories d’actifs, généralement sur un horizon de placement stratégique de dix ans. Elles sont établies à l’aide d’un modèle exclusif qui utilise une analyse économétrique quantitative et intègre une gamme diversifiée d’intrants, y compris des analyses ascendantes et descendantes de la plateforme de placement mondiale de Fidelity. Elles constituent une base solide pour les processus de répartition stratégique de l’actif de Fidelity, qui jouent un rôle clé dans la conception de solutions de placement et la construction de portefeuille.

Faits saillants

- IA : Nous avons mis au point un cadre global qui associe la réflexion macroéconomique descendante de Fidelity aux perspectives ascendantes de nos analystes, recueillies lors de nos sondages auprès des analystes. Les résultats pondérés constituent notre scénario de base : une croissance à long terme du PIB légèrement plus élevée. Il s’agit de la première étape d’un processus continu : nous ferons évoluer ce cadre au fur et à mesure des nouvelles données, en soulignant les répercussions liées à l'emploi, la dynamique des placements, la géopolitique et la résilience énergétique.

- Macroéconomie : Les effets de la fragmentation géopolitique, du niveau élevé de l’endettement et des transitions technologiques et énergétiques maintiendront la volatilité macroéconomique à un niveau supérieur à la moyenne d’avant la pandémie de COVID-19. Les pressions inflationnistes maintiendront également leur niveau élevé.

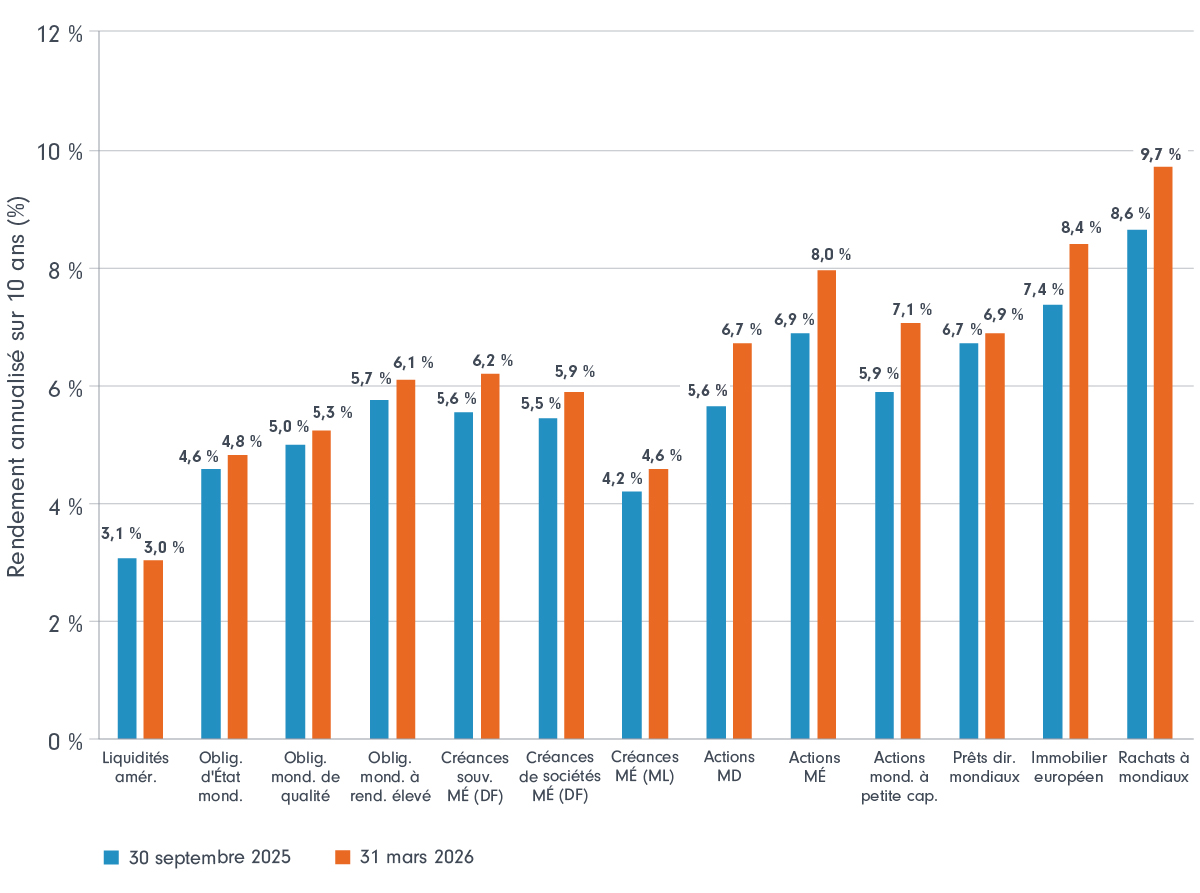

- Actions : Les actions demeurent le principal moteur stratégique de la croissance du portefeuille. L’incidence positive de l’IA au sein du PIB explique en majeure partie l’augmentation des rendements attendus. Dans l’ensemble, les marges bénéficiaires restent supérieures à nos prévisions dans de nombreuses régions, même si leur niveau d’équilibre s’est structurellement rehaussé, traduisant en partie un contexte davantage axé sur l’innovation. Nous suivrons de près nos prévisions dans ce domaine, car l’IA pourrait entraîner des effets tant positifs que négatifs sur la rentabilité (par exemple, grâce à des gains de productivité de la main-d’œuvre ou à des mesures politiques, telles que des mesures fiscales).

- Titres à revenu fixe : Les obligations demeurent attrayantes en raison de la remontée des courbes de taux des obligations d’État, mais la volatilité du marché obligataire et la corrélation entre les actions et les obligations demeurera élevée. Bien que les rendements attendus des obligations attirent, le resserrement des écarts rend le compromis risque/rendement essentiel. Les obligations à court terme constituent des amortisseurs efficaces, et les États devraient continuer à diversifier leurs placements en période de récession, même si ces titres peuvent s’avérer moins fiables lors de poussée inflationniste.

- Immobilier européen : L’argument en faveur de l’investissement repose désormais davantage sur le revenu que sur une contraction significative des taux, car les taux d’intérêt à long terme semblent appelés à demeurer élevés.

- Devises : Le dollar américain pourrait ne plus offrir les mêmes avantages en termes de rendement ni les mêmes caractéristiques de valeur refuge qu’au cours des dernières décennies.

- Construction de portefeuille : Cette dynamique exige une démarche de placement active et réfléchie, qui intègre une plus grande diversification régionale et sectorielle et s’appuie sur une panoplie d’outils plus vaste, comprenant notamment des superpositions tactiques, une diversification dans l’ensemble des risques de crédit ainsi que des sources différenciées de primes de risque, telles que les stratégies de rendement absolu ou de produits dérivés.

Source : Fidelity International, au 31 mars 2026. DF : devise forte; ML : monnaie locale; MÉ : marchés émergents; MD : marchés développés.