Avec le lancement de la première solution à date cible en 1996, Fidelity est une pionnière des tratégies à date cible.

Notre processus repose sur une répartition progressive de l’actif et une approche équilibrée à l’égard du risque.

Avec le lancement de la première solution à date cible en 1996, Fidelity est une pionnière des tratégies à date cible.

L’une des plus grandes sociétés de fonds communs, gérant un actif de plus de 730 milliards de dollars sous forme de stratégies à date cible en Amérique du Nord1.

Un chef de file déterminé à innover continuellement pour améliorer les revenus de retraite des participants aux régimes de retraite.

1 Au 31 décembre 2023, en dollars canadiens.

Les Portefeuilles Fidelity PassageMC sont destinés aux investisseurs canadiens. Conçus en fonction des principaux moteurs de rendement à long terme, notre répartition progressive unique tient compte des comportements réels des participants aux régimes de retraite canadiens.

La répartition progressive repose sur les recherches effectuées dans trois domaines clés :

Étant donné que les régimes de retraite à cotisations déterminées constituent la principale source de revenu de retraite de nombreux Canadiens et Canadiennes, les promoteurs de régimes peuvent concevoir ceux-ci en fonction des objectifs cibles de remplacement de revenu des participants pour les aider à maintenir leur mode de vie à la retraite.

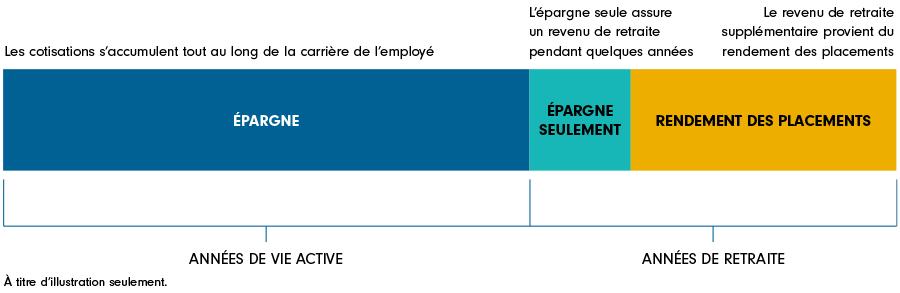

Il est important de reconnaître que les épargnes seules pourraient ne pas procurer un revenu de remplacement suffisant tout au long d’une retraite qui pourrait durer entre 25 et 30 ans.

Nous croyons que le plus grand risque pour un investisseur qui épargne pour la retraite est celui d’avoir un revenu de retraite insuffisant.

Les Portefeuilles Fidelity PassageMC sont conçus pour aider les investisseurs canadiens à relever le défi que posent les placements en vue de la retraite. Notre rajustement progressif offre aux participants une répartition active de l’actif dans le but de procurer un revenu supplémentaire qui durera toute la retraite.

Apprenez-en davantage sur ce récent ajout à notre gamme de solutions à date cible.

Apprenez-en davantage sur la façon dont les Portefeuilles Fidelity Passage peuvent avantager les participants de votre régime.

Obtenez une explication détaillée de nos stratégies à date cible.

Apprenez-en davantage sur leur fonctionnement

Nos gestionnaires de portefeuille décrivent leur méthode de placement